소상공인 손실보상금 대상 확인 하는법

정부의 방역조치로 인해 영업손실을 입은 자영업자 및 소상공인들에게 이제는 법으로 기준을 마련해서 손실을 보상해주는 제도 입니다. 앞으로 제2의 코로나19 펜데믹 상태가 와서 영업에 제한이 생기면 법으로 보호를 받을수 있어서 그 나마 힘든 소상공인분들에게는 힘이 되어 지는것 같습니다.

1.소상공인 손실보상금

정부 방역조치로 인해 2021년 7월 7일부터 9월 30일까지 발생한 소기업의 손실을 피해 규모에 비례하여 맞춤형으로 보상

2.지원 대상

①’21.7.7.~‘21.9.30. 동안 ②집합금지·영업시간제한 조치를 이행하여 ③경영상 심각한 손실이 발생한 ④「중소기업기본법」상 소기업

① (기간) ’21년 7월 7일부터 ‘21년 9월 30일까지 발생한 손실

* 「소상공인 보호 및 지원에 관한 법률」(이하 「소상공인법」) 개정·공포일(‘21.7.7.) 이후발생한 손실부터 보상하도록 부칙에 명기

② (방역조치) 중앙재난안전대책본부 또는 지방자치단체가 「감염병예방 및 관리에 관한 법률」(이하 「감염병예방법」) 제49조제1항 제2호에 따라 발령한 집합금지 또는 영업시간제한 조치

※ 그 외의 방역조치는 「감염병예방법」 제49조제1항제2호에 따른 조치에 해당하지 않음

(예시) ▲면적당 인원 제한, ▲수용인원 제한, ▲시설 일부 사용 제한, ▲사적 모임 제한, ▲다중이용시설 기본 방역수칙 등

③ (손실) 영업이익 감소 (국세청 과세자료 등으로 확인)

④ (규모) 「중소기업기본법」 및 동법 시행령에 따른 업종별 소기업 요건 충족【붙임1】

< 대상 시설 예시 >

| 방역조치 | 사회적거리두기 단계 | ||

| 2단계 | 3단계 | 4단계 | |

| 집합 금지 | ▪ 유흥·단란주점 ▪ 클럽·나이트 ▪ 감성주점 ▪ 헌팅포차 ▪ 콜라텍·무도장 ▪ 홀덤펍·홀덤게임장 ※ 사회적 거리두기 2~3단계 시 영업시간 제한 적용 |

||

| 영업시간 제한 | ▪ 식당·카페 ▪ 노래연습장 |

▪ 식당·카페 ▪ 노래연습장 ▪ 직접판매홍보관 ▪ 목욕장 ▪ 수영장 |

▪식당·카페 ▪노래연습장 ▪직접판매홍보관 ▪목욕장 ▪수영장 ▪실내체육시설 ▪학원 ▪영화관·공연장 ▪독서실·스터디카페 ▪놀이공원 ▪워터파크 ▪오락실·멀티방 ▪상점·마트·백화점(300m2 이상) ▪PC방 ▪카지노 ▪이·미용업(21.7.7일~8.8일만 해당) |

※ 실제 손실보상 대상 시설 여부는 사회적 거리두기 단계 및 지방자치단체별로 상이할 수 있음

3. 지급 기준

□ (산정방식) 개별업체 손실규모에 비례한 맞춤형 보상금 산정

| ❖ 손실보상금 = 일평균 손실액 × 방역조치 이행일수 × 보정률 |

< 손실보상금 기본 산식 >

| 일평균 손실액(천원*) | x | 방역조치 이행일수 (일) | x | 보정률 (80%) |

| 2019년 대비 2021년 동월의 일평균 매출감소액 × (2019년 영업이익률 + 2019년 매출액 대비 인건비 비중** + 2019년 매출액 대비 임차료 비중) |

* 보상금액은 천원 단위로 절상

** 코로나19에 따른 고용 인원 축소 여부와 관계없이 ‘19년의 매출액 대비 인건비 비중을 100% 반영

1. 일평균 손실액

□ 기본 원칙 : 일평균 매출감소액(‘19년 대비 ’21년)에 영업이익률(’19년) 및 매출액 대비 인건비․임차료 비중(’19년)을 반영

◦ (일평균 매출감소액) 월별 과세인프라매출액(이하 인프라매출액) * 감소분(’19년 대비 ’21년)을 해당 월의 일(日)수로 나눈 값

* ▲현금영수증 결제금액, ▲신용카드 결제금액, ▲전자세금계산서발급액, ▲전자지급 거래액, ▲전자계산서 발급액

※ 인프라매출액에서 누락되는 현금매출을 반영하기 위해 부가가치세 신고매출액(이하 부가세매출액)도 활용

◦ (영업이익률) 매출액(’19년) 중 영업이익(’19년)의 비중

◦ (인건비․임차료 비중) 매출액(’19년) 중 인건비와 임차료(’19년)의 비중 * 고정비 중 소상공인 부담이 가장 큰 인건비·임차료 비율을 보상금 산정 시 100% 반영

□ 세부 산정방식

① (일평균 매출감소액) 코로나19 발생 이전인 ‘19년도 월 인프라 매출액을 기준으로, ’21년 동월 인프라매출액과 비교하여 산출

- 월 인프라매출액은 개업일이 속한 달의 다음 달 자료부터 적용

- 최근에 개업하여 ‘19년 인프라매출액이 없는 경우, 계절적 요인을 반영하기 위해 ’20년 또는 ‘21년 동월 인프라매출액으로 ’19년 인프라매출액 추정

- 인프라매출액에서 누락되는 현금매출을 반영하기 위해 부가세 매출액을 활용하여 보정

❖ 일평균 매출감소액 : (’19년 월 매출액 - ’21년 월 매출액) × ′19년 부가세매출액 / ′19년 인프라매출액 ÷ 해당 월의 일 수

< 예외적인 경우 >

◇ ’19년 7~9월 중 개업하여 ’19년 인프라매출액을 반영하는 것이 적합하지 않은 경우

(예시 : ’19.7.22. 개업 시 ’19.7월 매출 발생 일수는 최대 10일에 불과)

☞ 개업일이 속한 달에 대해서는 ‘20년 동월 인프라매출액 활용

☞ 해당 시설의 ’20년 대비 ‘19년 동월 평균 인프라매출액을 활용 하여 ’19년 동월 인프라매출액을 추정

* (예시) ’19.7월 매출액 = ’20.7월 인프라매출액 × '19.7.시설평균인프라매출액 / '20.7.시설평균인프라매출액

◇ ’19년 1월 ~ ’21년 9월 동안의 인프라매출액이 전부 없는 경우

◇ 방역조치 이외의 사유로 ’19년~’21년의 7~9월 인프라매출액만 없는 경우(예시 : 사업장 공사, 계절적 요인, 쇼핑몰 팝업스토어 입점 등)

☞ 부가세매출액 및 시설평균매출감소율을 활용하여 추정

(단, 부가세매출액도 없으면 미지급)

* (예시) ’18년 이전 개업자 : '19.부가세매출액 / 365 × 시설평균매출감소율(’19년 대비 ’21년)

’19년~’20년 개업자 : '19.부가세매출액 / 영업한일수 × '19.시설평균부가세매출액/ '20.시설평균부가세매출액 × 시설평균매출감소율(’19년 대비 ’21년)

◇ 보상 대상인 달(’21년 7~9월)과 개업일이 속한 달이 일치하는 경우 (예시 : ’21.7월 개업자의 ’21.7월 보상금 산정)

☞ 개업일이 속한 달의 인프라매출액 활용

◇ ’20년 7월 이후 개업하였고, ’19년 인프라매출액의 시설평균값과 ’20년~’21년 인프라매출액의 시설평균값이 일치하는 경우 (예시 : ’21.7월 인프라매출액 × '19.7.부가세매출액 / '21.7.시설평균인프라매출액 =’21.7월 인프라매출액)

☞ ‘21년 4~6월 평균인프라매출액으로 ’19년 7~9월 인프라매출액 대체

② (영업이익률, 인건비․임차료 비중) 개별 사업장의 종합소득세, 법인세 신고자료로 산출하되 신고자료가 없는 경우(‘21년 개업, 단순 경비율 대상자 등)는 업종․시설별 평균값* 적용

* 평균값 산출 자료 : (영업이익률) ‘19년 귀속 경비율 고시(국세청)

(인건비·임차료 비중) ’19년 서비스업 조사(통계청)

- 매출액에서 비용을 차감한 금액을 영업이익으로 산출하고, 해당 금액이 매출액에서 차지하는 비중을 영업이익률로 산정

| 기장(記帳) 유형 | 영업이익 산출 방 |

| 복식부기 의무자 | (영업이익) = (매출액) - {(매출원가) + (판매비와 관리비)} |

| 간편장부 대상자 | (영업이익) = (총수입금액) - (필요경비) |

| 기준경비율 대상자 | (영업이익) = (총수입금액) - {(주요경비) + (기준경비)} |

| 단순경비율 대상자 | (영업이익) = (총수입금액) - (단순경비) |

- 2019년 자료 적용을 원칙으로 하되, 개업 시점에 따라 부적합한 경우에는 2020년 또는 업종․시설별 평균값 적용

| 개업 시점 | 적용 자료 |

| ~’18.12.31. | 2019년 귀속 종합소득세, 법인세 신고자료 |

| ’19.1.1.~’20.12.31. 2 | 2020년 귀속 종합소득세, 법인세 신고자료 |

| ’21.1.1.~’21.9.30 | 2019년 귀속 경비율 고시(국세청) 및 2019년 서비스업 조사(통계청) ※ 개업한 날이 속한 달부터 9월까지의 자료로 대체 가능 |

2. 방역조치 이행일수

□ 사업장별로 ‘21.7.7.~‘21.9.30. 동안 집합금지 또는 영업시간 제한 조치를 실제로 이행한 일(日)수

◦ (일반사업자) 해당 사업장에 방역조치를 발령한 시·군·구가 방역 조치 행정명령을 이행하였음을 확인한 기간으로 산정 ◦ (폐업자) 「부가가치세법」 제8조제7항에 따라 국세청에 폐업 신고를 한 경우, 해당 기간을 제외하고 산정

◦ (방역조치 위반자) 집합금지·영업시간 제한 조치를 위반한 일(日)수 및 「감염병예방법」 제49조제3항*에 따른 운영중단·시설폐쇄 기간을 제외하고 산정

* 「감염병예방법」 제49조제1항제2호의2의 조치 위반시, 해당 장소나 시설의 폐쇄를 명하거나 3개월 이내의 기간을 정하여 운영의 중단을 명할 수 있음

3. 보정률

□ 손실액의 80%

※ 코로나19 장기화로 인해 전 국민과 모든 업종들이 피해와 고통을 겪는 점 등을 고려하여 손실보상 심의위원회에서 80%로 의결

4. 보상금액의 상·하한

□ (상한액) 분기 1억원 / (하한액) 분기 10만원

◦ 최종 산정된 손실보상금 합계가 상한액을 초과하면 상한액 지급, 하한액 미만이면 하한액 지급

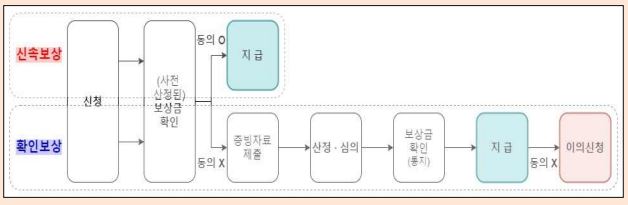

4. 신청 방법 및 절차

◈【신청·지급절차】 ①신속보상 → 보상금액에 동의하지 않거나, 신속보상 대상자가 아닌 경우 ②확인보상 → ③지급 → ④이의신청

1. 신속보상

온라인 신청 : 10월 27일~ 오프라인 신청 : 11월 3일~

< 신속보상 신청 · 지급 절차 >

| 신청 및 접수 | > | 보상금 결정 및 통 | > | 지급(2일 이내) |

| 신청인 (온라인 또는 시군구청) | 중소벤처기업부 장관 | 소상공인시장진흥공단 |

□ 신청 및 접수

◦ (온라인) 손실보상시스템(소상공인손실보상.kr)에 접속·신청

- 사업자등록번호를 입력하고 본인인증(휴대폰 본인인증 또는 개인· 법인용 공동인증서) 절차를 거쳐 신청

| <온라인 시스템을 통한 신속보상 신청 및 보상금 산정‧지급 절차> ① 홈페이지의 ‘보상금 신청’ 클릭 → ② 유의사항 확인 및 정보 활용 동의 → ③ 사업자등록번호 입력 및 본인인증 → ④ 사업장 기본정보 확인 → ⑤ 보상액 확인 및 지급신청 → ⑥ 지급 |

◦ (오프라인) 시·군·구청에 방문하여 손실보상신청서(「소상공인법」 시행규칙 별지 제1호)【붙임2】를 작성‧제출

- 손실보상신청서를 받은 시‧군‧구 담당자는 손실보상시스템에 접속하여 신청정보 입력, 신청인 본인확인 등을 거쳐 접수 완료

* 현장 신청 시 신청인은 신분증(대표자 또는 방문자) 지참 필수

'복지' 카테고리의 다른 글

| 인건비 고민해결 일자리 안정자금 신청방법 (0) | 2021.11.22 |

|---|---|

| 인건비 고민해결 일자리 안정자금 신청안내 (0) | 2021.11.22 |

| 전국고용센터(문의처) 한눈에 보기 (0) | 2021.11.19 |

| 2021년 경기도 청년기본소득 신청 안내 (0) | 2021.11.16 |

| 서울 청년포털 청년수당 신청 방법 (0) | 2021.11.16 |